Welche Versicherungen brauche ich für meinen gewerblichen Bagger / Minibagger?

1.) Haftpflicht

Wieso denn das? Ganz einfach: Der Bagger hat einen Wert von vielleicht 30, 50 oder 100.000 €. Der Schaden, den ich anderen damit zufügen kann, kann auch gerne in die Millionen gehen. Zum Beispiel bei Personenschäden mit lebenslangen Behandlungskosten und einer dauerhaften Behinderung.

Zum ersten ist zu sagen, dass die gängigsten Bagger nicht zulassungspflichtig bei der Zulassungsstelle sind. („selbstfahrende Arbeitsmaschine“ mit max. 20 km/h). Das paßt auch in der Regel, da der Transport über öffentliche Straßen ja auch nur auf einem Anhänger oder LKW Sinn macht.

Die einfachste und gängigste Lösung: Du hast eine passende Betriebshaftpflichtversicherung, die genau dieses Risiko mitversichert. So weit Dein Gewerbe und die Risiken richtig beim Versicherer angegeben wurden, sollte dem nichts entgegen stehen.

Wenn das Dein erster Bagger / Minibagger ist, solltest Du das unbedingt mit Deinem Versicherer abklären. Gerne können wir das für Dich übernehmen!

Wenn erstmals ein neues „Risiko“ (Versicherungsdeutsch) wie hier im Beispiel neu dazu kommt, kann es sein, dass Dein bisheriger Versicherer gar nicht mehr so die erste Wahl ist. Dann lohnt ein neuer Vergleich (nennen wir „Marktanalyse“, oder „Ausschreibung“).

Erhebliche Ersparnisse und / oder Leistungsverbesserungen sind in der Regel.

2.) Die Kasko

Die „Maschinenbruch- und Kaskoversicherung (volle Deckung) gemäß ABMG 2008“ ist eine so genannte „Allgefahrendeckung„. Das heißt, alles, was nicht ausgeschlossen ist, ist mitversichert. Im Wesentlichen sind folgende Fälle eingeschlossen:

- Zerstörung, Beschädigung, Diebstahl, Bedienungsfehler

- Konstruktionsfehler, Bedienungsfehler, Materialfehler

- Materialfehler, Überspannung, Kurzschluss

- Über- oder Unterdruck

- Fahrlässigkeit und Vandalismus

ausgeschlossen sind in der Regel Schäden durch:

- Abnutzung

- Kriege, Kernenergie, Erdbeben

- Vorsätzliche Beschädigung (durch den Versicherungsnehmer)

Achtung: Fehlerquelle Listenneupreis!

Die Preiskalkulation richtet sich meistens nach dem Listenneupreis. Das ist der Preis, der in den offiziellen Verkaufslisten der Hersteller steht, den aber eigentlich niemand bezahlt, denn Rabatte sind eigentlich immer drin.

Wenn man nur den tatsächlich gezahlten Preis angibt, zahlt man zwar weniger Prämie, aber es ergibt sich eine Unterversicherung, und im Schadenfall gibt es eine erhebliche Kürzung der Leistung.

Mittlerweile gehen viele Versicherer zur Vereinfachung dazu über, mit dem tatsächlichen Kaufpreis zu kalkulieren. Ändert aber nichts daran, dass der Versicherer auf seine Kosten kommen muss.

In jedem Falle ist es sinnvoll, dass Du die Suche nach einem passenden Anbieter einem unabhängigen Experten überlässt, denn:

- die Preis-Leistungsunterschiede der Versicherer sind enorm

- wird Dich der Vertreter der Nichtsnutzia nicht auf das bessere Angebot der Pfefferminizia verweisen und das Geschäft damit der Konkurrenz geben

- sparst Du enorm viel Zeit bei der Recherche, die Du besser für Deine Firma oder Deine Familie nutzen solltest

- außerdem sicherst Du unsere Arbeitsplätze

Auch interessant: ZEIT- UND GELDERSPARNIS

Hier eine Übersicht verschiedener Sonderkonzepte, die wir für Dich nutzen können:

Über uns erhältst Du regelmäßig bessere Leistungen und günstigere Preise, als wenn Du direkt bei dem jeweiligen Versicherer abschließt!

FAQ´s zum Thema Bagger / Minibagger-Versicherung

Wir bieten unter anderem für die folgenden Baumaschinenhersteller passenden Versicherungen:

A: Ammann, Angermüller, Atlas Copco, Atlas GmbH, Atlas Weyhausen

B: Bauer AG, BelAZ, Bell Equipment, Benninghoven, Bobcat, BOMAG, Bumar Łabędy

C: Case, Caterpillar, Charkower Traktorenwerk, CNH Industrial, CompAir

D: Dieci, Dongfang Electric, Doosan Infracore

F: Fablok, Walter Föckersperger, Frutiger

H: Hamm AG, Hermann Paus Maschinenfabrik , Herrenknecht, Hitachi, Hualing Xingma Automobile, Huddig, Hydrema, Hyundai Heavy Industries

J: John Deere, Joseph Cyril Bamford

K: Kawasaki Heavy Industries, Kirowez, Kleemann GmbH, Kobe Steel, Komatsu, Kramer, Kubota, Kurt König

L: Larsen & Toubro, Liebherr, Liugong

M: Manitou, Mecalac, Merlo, Mogilewski Awtomobilny Sawod, Mühlhäuser

N: New Holland

P: Palfinger, Putzmeister

R: Robbins Company

S: Sandvik Sany, Schwing Stetter Sennebogen, Soilmec, Sumitomo Group

T: Tadano, Tadano Faun, Takeuchi, Terex, Tscheljabinski Traktorny Sawod

V: Vögele, Volvo

W: Wacker Neuson, Weidemann, Wirtgen, Wolffkran

X: XCMG

Y: Yanmar, Yutong

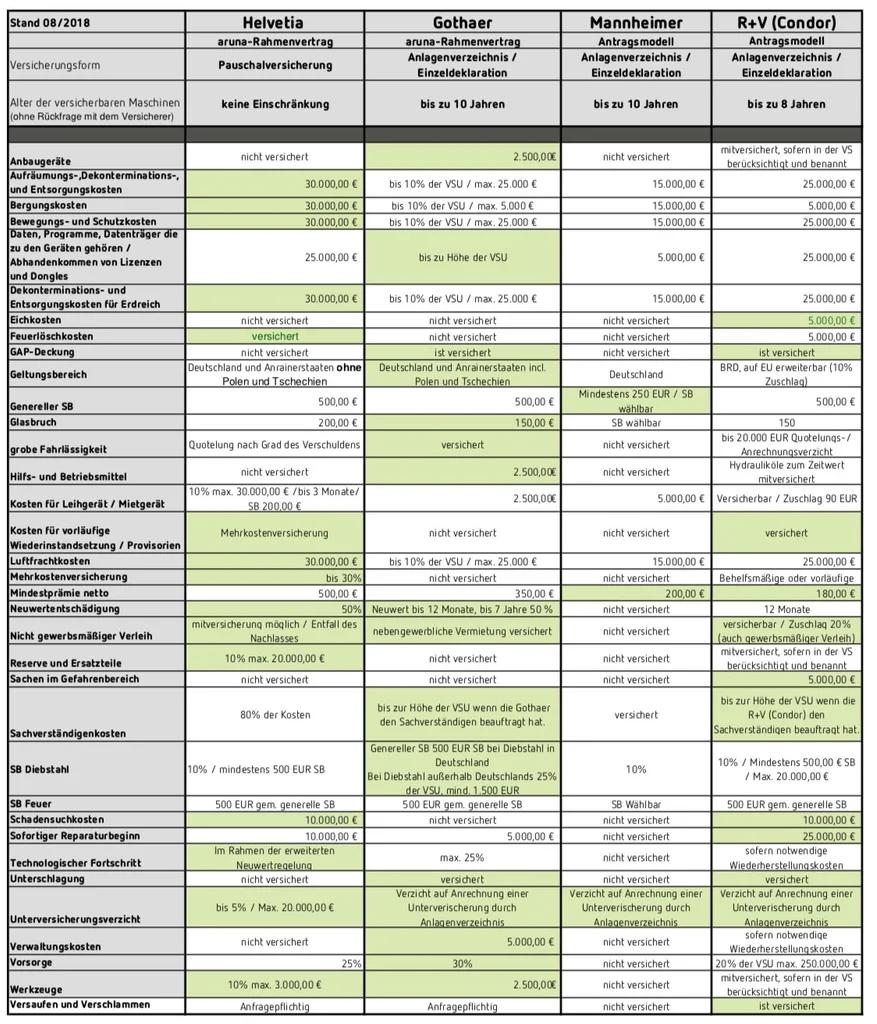

Versicherer, die wir in dem Bereich in der Praxis oft verwenden sind:

– Alte Leipziger (mit VEMA-Sondervereinbarung)

– Gothaer (erweitert/verbessert, da „aruna“-Sonder-Rahmenvertrag)

– Inter „Premium“

– Mannheimer

– R+V (Condor) „Premium“

ABMG ist die Abkürzung für „Allgemeine Bedingungen für die Maschinen-und Kaskoversicherung von fahrbaren oder transportablen Geräten“ und beschreibt die Grundsätzlichen Bedingungen für Maschinenversicherung im Handwerk und Baugewerbe

Abgedeckt sind unvorhergesehen eintretende Schäden, die mit dem Betrieb zusammenhängen, insbesondere durch:

• Menschliche Ursachen: Bedienungsfehler, Ungeschicklichkeit, Fahrlässigkeit, Böswilligkeit

• Produktfehler: Konstruktions-, Material- oder Ausführungsfehler

• Technische Störungen: Zerreißen infolge Fliehkraft, Kurzschluss, Überlastung, Fremdkörper, Über- oder Unterdruck, Wassermangel in Dampferzeugern, Versagen von Mess-, Regel- oder Sicherheitseinrichtungen

• Naturgewalten: Sturm, Frost, Eisgang

• Feuer und – soweit beantragt – Schäden durch Diebstahl

Der wichtigste Ausschluss ist Verschleiß, wobei etwaige Folgeschäden hieraus versichert sind. Schäden durch Feuer (Brand, Blitzschlag, Explosion) sind bei stationären Maschinen über die Feuerversicherung abzudecken.

Aus dem gültigen Listenpreis im Neuzustand bzw. den Herstellungskosten zzgl. den Bezugskosten (z. B. für Verpackung, Fracht, Zölle und Montage) berechnet sich der Beitrag. Es sollte immer der Listenpreis angegeben werden, da es bei Angabe des tatsächlich bezahlten Rechnungsbetrages unter Berücksichtigung evtl. Rabatte im Schadensfall zu einer Unterversicherung kommen kann!

Es sollte auch darauf geachtet werden, dass sämtliches Maschinenzubehör – auch nachträglich angeschafftes – in der Versicherung mit angegeben ist und bei der Summenermittlung angegeben wurde.

Neue Maschinen müssen unverzüglich dem Versicherer gemeldet werden, denn diese gelten in der Regel erst ab Aufnahme in den Vertrag als mitversichert.

• Im Teilschadensfall ersetzt der Versicherer die notwendigen Reparaturkosten, wie z. B. Kosten für Ersatzteile, Lohnkosten und

lohnabhängige Kosten, De- und Remontagekosten, Transportkosten und auch Mehrkosten für Eil- und Expressfrachten.

• Soweit vereinbart sind Aufräumungs- und Dekontaminationskosten der versicherten Sachen, je nach Vereinbarung bis zu einer bestimmten Höhe, versichert.

• Im Totalschadensfall wird der Zeitwert der Maschine unmittelbar vor Schadenseintritt ersetzt, abzgl. Rest- bzw. Schrottwert. Die Entschädigung wird jeweils um den vereinbarten Selbstbehalt gekürzt, bei Verschleißteilen erfolgt ein Abzug „neu für alt“.

Bei der Maschinenversicherung wird zwischen dem Zeitwert und dem Neuwert entschieden. Beim Neuwert handelt es sich um den ursprünglichen Anschaffungspreis bzw. den Listenpreis der Maschine. Der Zeitwert hingegen beschreibt den Wert, den die Maschine zu einem bestimmten Zeitpunkt (noch) besitzt.

Bei einem Totalschaden der Maschine bekommen Sie von der Versicherung lediglich den Zeitwert erstattet.

Im Falle eines Maschinenschadens sind die erwarteten Gewinne nicht mehr sicher. Um eine Ausweichproduktion zu finanzieren, ist eine Maschinenmehrkostenversicherung sinnvoll. Der entgangene Gewinn und die fortlaufenden Kosten können über eine Maschinen-Betriebsunterbrechungsversicherung (MBU) abgedeckt werden.

Beraterteam

Unsere Berater freuen sich auf Sie und helfen Ihnen gern weiter.

Mario Gläßer

Mandy Weidemann

Elvira Stolze

Maik Schulz

Mario Gläßer

Mandy Weidemann

Elvira Stolze

Maik Schulz