Hier ein paar Fakten zum Thema „Versicherung von Arbeitsbühnen, Hebebühnen“

Arbeitsbühnen (oft werden verschiedene Begriffe wie z.B. „Hebebühne“, „Hubarbeitsbühne“, „Hubsteiger“, „Personenlift“ oder einfach nur „Steiger“ für ein und dasselbe verwendet, andererseits gibt es unzählige Varianten, Bauarten und -typen)

Arbeitsbühnen, vor allem mobil, beweglich und motorisiert, erfreuen sich immer größerer Beliebtheit – nicht selten sind in größeren Höhen Arbeiten erforderlich – ob der Dachdecker nur eine kleine Reparatur am First nach einem Sturmschaden machen muss, der Maler die Fenster in der Dachgaube streicht, oder es sind kleine Ausbesserungsarbeiten an der Fassade in luftiger Höhe nötig.

Für die verschiedensten Gewerke ist die Nutzung eines solchen Gerätes sehr zeit- und kostensparend für Installationen, Wartungen, Malerarbeiten, Revisionsarbeiten, Montage- und Reinigungstätigkeiten. Die Alternative wäre oft nur die sehr aufwändige Stellung eines Gerüsts, eine Leiter aber fast nie ausreichend – ganz abgesehen vom Arbeitsschutz.

Maschinen, also Arbeitsbühnen und dergleichen gibt es in sehr unterschiedlichen Ausführungen und Größen. Manchmal auf einem Anhänger montiert, manchmal auf einem Lkw, sogar selbstfahrend, daher manchmal zulassungspflichtig, nur als rollbare Einheit, mit eigenem Motor, elektrisch angetrieben oder aber mit Benzin / Diesel, usw..

Was ist nun die Herausforderung beim Absichern von Arbeitsbühnen und anderen motorisierten Hubmöglichkeit?

Ganz einfach – die relativ vielen Teile, die daran kaputt gehen können und eben auch der Wert als solches! Ein Gerüst oder eine Leiter bestehen aus Metallelementen. Diese unterliegen naturgemäß sehr viel weniger dem Verschleiß als eine motorisierte „Maschine“ (auch wenn „Maschine“ hier für den einen oder anderen etwas überdimensioniert klingt), so ist es eben eine solche. Es ist schließlich eine mechanische Vorrichtung, es gibt bewegliche Teile und es werden auch Kräfte übertragen.

Durch die Komplexität (Motoren, Getriebe, Elektronik, manchmal gibt es auch Hydrauliken) ist so ein motorisierter Steiger o.ä. eben auch relativ teuer.

Welche Schäden sind eigentlich mit der Maschinenversicherung versicherbar?

Mancher sagt – etwas vereinfacht – „Es ist quasi alles versichert, was nicht ausgeschlossen ist. Sogar eigene Dumm…t!“

Jetzt aber im Ernst:

Abgedeckt sind zunächst einmal alle unvorhergesehen eintretenden Schäden, die mit dem Betrieb der Bühne zusammenhängen, insbesondere durch:

- menschliche Ursachen wie falsche Bedienung, Fahrlässigkeit oder auch Ungeschicklichkeit

- Fehler im Produkt, wie z.B. Konstruktionsfehler oder Materialschwächen

- Störungen der Technik, z.B. Kurzschlüsse, Überdruck, Überlastungen, Versagen von Sicherheitseinrichtungen

- Naturrisiken wie z.B. Sturm oder Frost

- Bei beweglichen (fahrbaren) Maschinen wird in der Regel auch Feuer und Diebstahl mitversichert, da die Betriebsinhaltsversicherung im Normalfall nicht zum Tragen kommen kann

- Gute Tarife erweitern die Leistungskataloge, z.B. um folgende Punkte:

- Aufräumkosten

- Mietkosten für Ersatzgeräte

- Vorsorgeversicherung

- kundenfreundliche Regelungen für einen Unterversicherungsverzicht (eine sehr häufige Fehlerquelle!)

- geringe Abzüge im Totalschadenfall für das Alter der Maschine (kundenfreundliche Zeitwertregelung)

Und was ist eigentlich nicht versicherbar bzw. ausgeschlossen?

- Verschleißschäden; zu beachten ist aber, dass Folgeschäden von Verschleiß wiederum mitversichert sind

- Vorsatz des „Repräsentanten“ (= z.B. der Versicherungsnehmer)

Für wie lange schließt man eine Maschinenversicherung ab?

Im Normalfall wird der Versicherungsschutz über die gesamter Lebensdauer der Maschine benötigt. Die angebotenen Verträge haben inb der Regel eine Laufzeit von einem Jahr. Manchmal bieten Versicherer Rabatte an, wenn man sich z.B. drei oder fünf Jahre bindet. Wenn man zu Beginn einen guten und günstigen Tarif gefunden hat, spricht da unserer Meinung nach auch nichts dagegen.

Zu beachten ist auch das: Wenn Maschinen älter werden, sind mehr „innere Betriebsschäden“ zu erwarten. Aus dem Grund, bieten viele Versicherer ihre (guten) Tarife nur bis zu einem bestimmten Alter der Maschine an.

In Betrieben mit vielen Hebebühnen, oder weiterer Maschinen bzw. wachsendem Maschinenpark bieten sich auch Rahmenverträge an. Immer wenn eine neue Maschine angeschafft wird, wird diese ganz einfach mit einer kurzen Email nachgemeldet.

Was kostet nun die Versicherung einer Arbeitsbühne?

Natürlich auch hier die Antwort, die auch von Anwälten gerne gegeben wird: „Kommt ganz darauf an!“

Die wesentlichen Preisfaktoren sind: Wert bzw. Preis sowie Alter und Umfang des gewählten Schutzes. Abweichungen können immer entstehen, wenn Besonderheiten gelten – wenn z.B. unter Tage damit gearbeitet wird, oder die Bühne vermietet wird.

Die verschiedenen Absicherungs- (Deckungsvarianten) der Maschinenversicherung

1. Die „günstigste“: „Maschinen-Teilversicherung“

- Brand

- Blitzschlag

- Diebstahl

- Sturm

- Glasbruch

2. Die „Mittelstufe“:- „Kaskoversicherung“

Die Mittelstufe umfasst alle Leistungen der günstigen Maschinen-Teilversicherung und wird um folgende Leistungen erweitert:

- Unfall- und Transportschäden

3. Die volle Deckung – „Maschinenbruch- und Kaskoversicherung“

Der Maximaler Schutz umfasst alle Leistungen der günstigen und mittleren Stufen und wird erweitert um diese Punkte erweitert:

- innere Betriebsschäden

- Material- und Bedienfehler

Hier nun ein paar Deckungs- und Preisbeispiele:

Beispiel 1:

Proteus Arbeitsbühne (Hubarbeitsbühne / Personenlift / Hubsteiger) für 2 Personen 9,7 m Arbeitshöhe

- 9.739 € Netto-Kaufpreis, Netto-Listenneupreis: 14.590 €

- Deckungsumfang: Teilversicherung, 250 €

- Selbstbeteiligung; 250 €

- keine Vermietung, nicht unter Tage

Ausschnitt aus den Ergebnissen unseres Vergleichsrechners: (vom Maklerpool aruna Berlin, 23.10.2022)

Zurich und Mannheimer erscheinen hier nur als Ergebnisse.

(Oft eignet sich der Vergleichsrechner vor allem für eine erste „Peilung“, bzw. Prämienorientierung. Ziemlich häufig greifen wir auf spezielle so genannte Deckungskonzepte zurück, bei denen wir bessere Leistungen im Detail, oft sogar günstiger als das Standardprodukt, anbieten können. 😊)

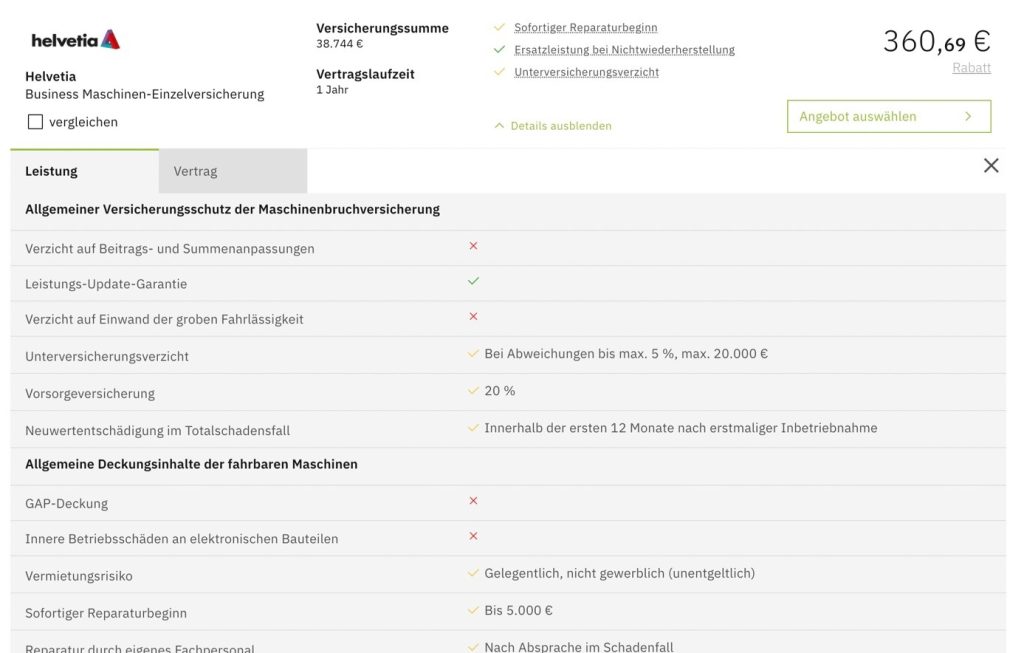

Beispiel 2:

- Gelenk- Teleskoparbeitsbühne FRONTEQ FBZ12E, 13,5m Arbeitshöhe

- 29.537 € Netto-Kaufpreis, Netto-Listenneupreis: 38.744 €

- Deckungsumfang: Maschinenbruch- und Kaskoversicherung („Volle Deckung“ incl. innere Betriebsschäden),

- 500 € Selbstbeteiligung

- keine Vermietung, nicht unter Tage

Beispielhaft ein Angebot der Helvetia Versicherung (nur ein Angebotsausschnitt für eine bessere Lesbarkeit)

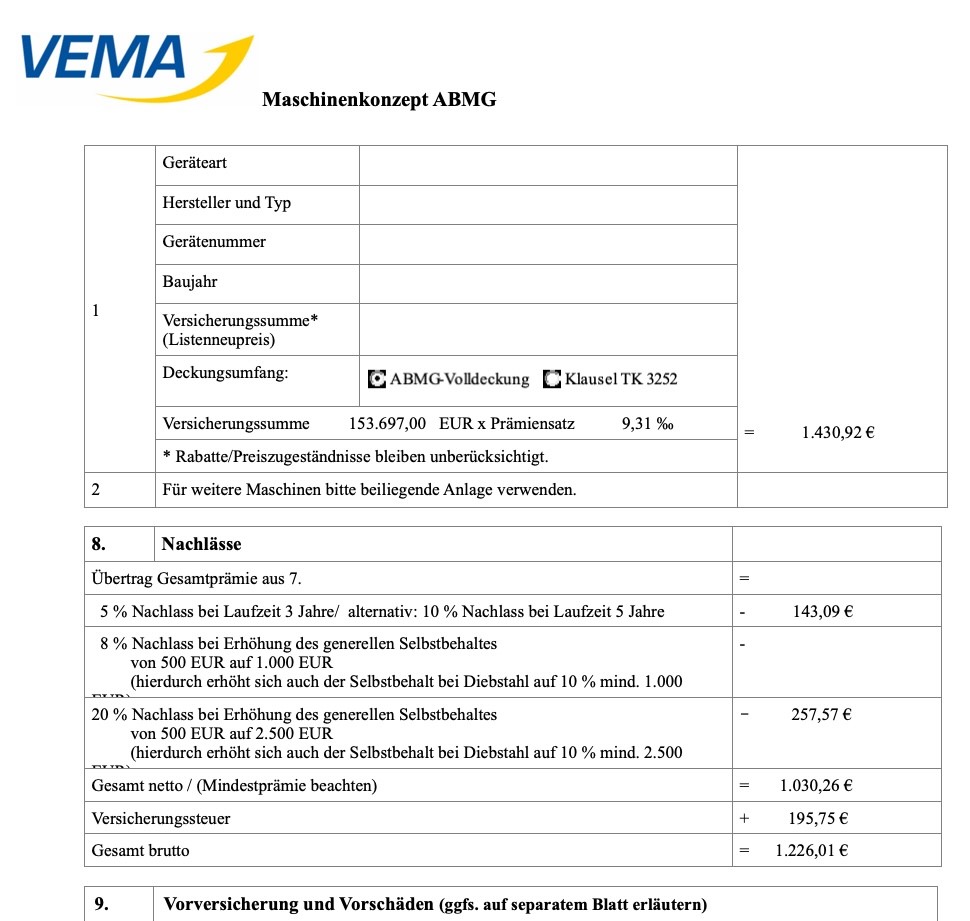

Beispiel 3

- Haulotte Teleskoparbeitsbühne, 28m Arbeitshöhe, HT28 RTJ PRO

- 124.494 € Netto-Kaufpreis, Netto-Listenneupreis: 153.697 €

- Deckungsumfang: Maschinenbruch- und Kaskoversicherung („Volle Deckung“ incl. innere Betriebsschäden),

- 2.500 € Selbstbeteiligung

- keine Vermietung, nicht unter Tage

Hier lohnt sich eine höhere Selbstbeteiligung deutlicher, da sie (gegenüber nur 500 € Selbstbeteiligung) etwa 250 bis 400 € im Jahr an Versicherungskosten spart.

Hier würden wir sehr wahrscheinlich ein Sonderkonzept der Alten Leipziger Versicherung über die Maklergenossenschaft „VEMA“ nutzen. Wir haben das Glück, hier unseren Firmenkunden besonders attraktive Konditionen und Leistungsverbesserungen geben zu können.

Ganz einfach sobald man für eine Selbstfahrende Maschine auch einen Straßenzulassung benötigt muss auch mindestes einen KFZ-Haftpflichtversicherung vorhanden sein.

Eine Maschinenbruchversicherung ist quasi wie eine Kaskoversicherung für ein Auto, es wird nur eben kein Auto versichert, sondern eine Maschine. Allerdings sind Kaskoversicherungen in Ihren Leistungen meist sehr gut vergleichbar bei Maschinenbruchversicherungen gibt es hingegen ein sehr breites Spektrum was versichert ist und was nicht.

Beraterteam

Unsere Berater freuen sich auf Sie und helfen Ihnen gern weiter.

Mario Gläßer

Mandy Weidemann

Elvira Stolze

Maik Schulz

Mario Gläßer

Mandy Weidemann

Elvira Stolze

Maik Schulz