Die Betriebshaftpflicht für Garten- und Landschaftsbauer

Die Betriebshaftpflicht für Garten- und Landschaftsbauer ist eine der wichtigsten Versicherungen des Betriebes.

Eine Haftpflichtversicherung dient dazu, Schäden zu ersetzen, die man anderen zugefügt hat. Grundlage ist die Schadenersatzpflicht nach § 823 BGB. Die Schadenersatzpflicht ist unbegrenzt und kann daher einem Betrieb egal welcher Größe die Existenz kosten.

Beim Garten- und Landschaftsbau können Schäden beispielsweise durch Mitarbeiter, Maschinen, Werkzeuge oder sogar Gebäude verursacht werden.

Viele Auftraggeber – besonders größere Betriebe der Privatwirtschaft, aber auch öffentliche Auftraggeber wie Bund, Länder, Städte und Gemeinden – bestehen aufgrund der Risiken auf einen aktuellen Versicherungsnachweis.

Wichtig: Fahrzeuge, die zulassungspflichtig sind, müssen über eine eigene Kfz-Haftpflichtversicherung verfügen. Hier bieten sich für Garten- und Landschaftsbau oft Flotten- oder Sammelverträge an.

Die Wahrscheinlichkeit, dass teure Schäden passieren – insbesondere bei Tiefbauarbeiten – ist relativ hoch, da hier meist mit schwerem Gerät gearbeitet wird. Sehr häufig werden bei Tiefbauarbeiten z.B. Telekom-Kabel durch die Baggerschaufel durchtrennt oder Wasserrohre im Boden beschädigt. Nicht selten passiert das trotz aller Vorsicht, da z.B. Tiefbaupläne von Stadt oder Gemeinde, in denen die Versorgungsleitungen und -medien verzeichnet sind, ungenau sind.

Oft gibt es z.B. auch Schäden durch aufgewirbelte Steine, die Autos oder Fensterscheiben beschädigen.

Über die BHV versicherbar sind aber auch so genannte „selbstfahrende Arbeitsmaschinen“, wie z.B. Minibagger, Mähroboter, Frontsichelmäher, uvm.

Empfehlenswerte Leistungsbausteine:

- Subunternehmerbeauftragung und -haftung

- Deckungssummen 10 Millionen € oder mehr

- Tätigkeitsschäden

- selbstfahrende Arbeitsmaschinen

- aktive Werklohnklage

- Be- und Entladeschäden

- u.v.m.

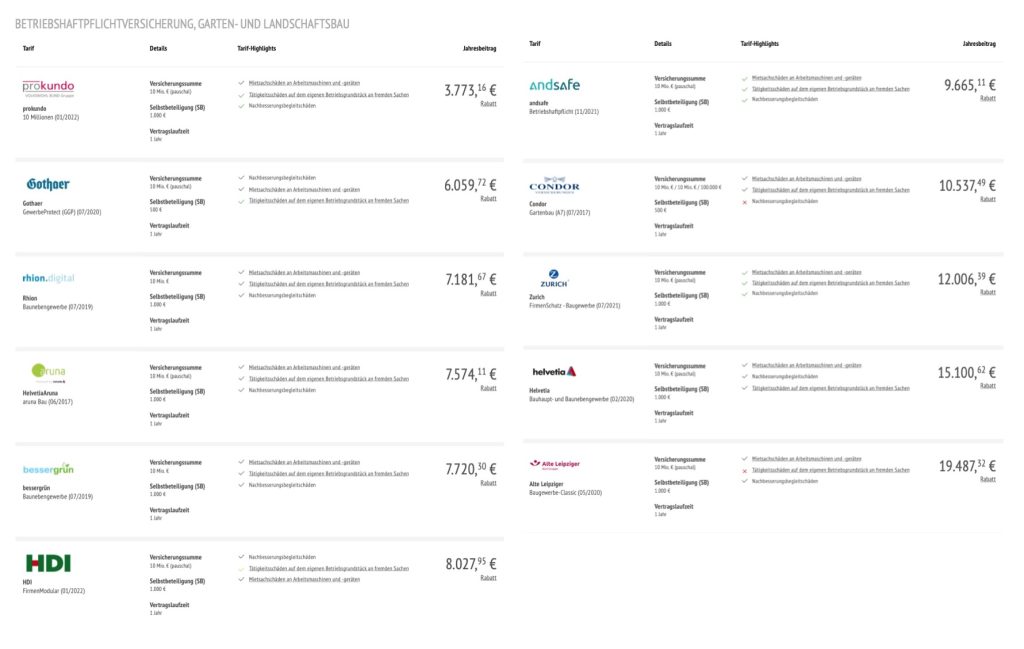

Unserer Erfahrung nach gib es durchaus mehrere gut aufgestellte Versicherer in dem Bereich, die eine gewisse Kompetenz aufweisen. Beispielhaft seien hier Allianz, Basler, Gothaer, Inter, Sparkassenversicherung, R+V, VHV, Waldenburger, Würzburger und die Württembergische erwähnt.

Gerade hier sind die Unterschiede der Angebote des Marktes sehr groß. Preise, aber vor allem Leistungsinhalte unterscheiden sich oft sehr stark.

Leider wird meist erst im Schadenfall auf die Leistungen geschaut. Das liebe Kleingedruckte ist oft schwer verständlich. Daher ist nachvollziehbar, warum viele Versicherungsnehmer oft nur auf den Preis schauen. Das kann sich aber böse rächen!

Die Betriebshaftpflicht für Garten- und Landschaftsbauer die von freien Versicheriungsmaklern, mit Versicherern verhandelt wurden, enthalten oft deutlich bessere Leistungen und geringere Prämien als die Angebote von der Stange, wie sie Versicherer und Banken meist über ihre Vertreter vertreiben.

Warum haben solche Sonderkonzepte oft ein besseres Preis- Leistungsverhältnis?

Ganz einfach – der Makler als versierter Fachmann/-frau kann aufgrund der Bündelung vieler Interessenten und aufgrund seiner Erfahrung mit dem Versicherer bessere Konditionen durchsetzen, als ein einzelner Betrieb.