Die Bedeutung der genauen Prüfung der Versicherungssumme für gewerbliche Gebäude am Beispiel von einem Hallenkomplex eines Garten- und Landschaftsbaubetriebes

Gewerbliche Gebäude wie Hallen, Nebengebäude, Büros und Überdachungen sind wesentliche Bestandteile vieler Unternehmen. Da Immobilien oft von hohem Wert sind, müssen diese adäquat geschützt werden. Eine Versicherung für gewerbliche Gebäude ist unentbehrlich, um finanzielle Risiken im Falle von Schäden oder Verlusten zu minimieren. Aber wie findet man die geeignete Versicherungssumme? In diesem Blogbeitrag erläutern wir die Wichtigkeit der genauen Überprüfung der Versicherungssumme anhand eines Beispiels. Dabei haben wir einen Gebäudekomplex für einen Gartenbaubetrieb begutachtet, bewertet, ausgeschrieben und versichert.

Der Kunde

Seit einiger Zeit unterstützen wir einen GaLaBau-Betrieb mit 25 Mitarbeiterinnen und Mitarbeitern und einem Jahresumsatz von etwa 2,5 Millionen Euro.

Der Inhaber hat das Unternehmen vor einigen Jahren neu gegründet und erfolgreich aufgebaut. Der Hauptumsatz wird durch die Pflege von Verkehrsflächen wie Straßenrändern und -böschungen, insbesondere auf Bundesstraßen und Autobahnen generiert. Auch die Gestaltung von privaten Gärten und Schwimmteichen zählt zu den Leistungen des Betriebs.

Vor einigen Jahren wurde ein Hallenkomplex aus den 1950er Jahren erworben, welcher ursprünglich zur Reparatur von Maschinen im nahegelegenen Bergbau genutzt wurde. Der vorherige Betreuer (Vertreter eines großen Versicherers) hatte auch die Gebäudeversicherung abgedeckt.

Warum ist die genaue Prüfung der Versicherungssumme entscheidend?

Eine sorgfältige Überprüfung der Versicherungssumme ist enorm wichtig, da sie die Basis für eine erfolgreiche Schadensregulierung darstellt. Eine zu geringe Versicherungssumme könnte dazu führen, dass im Schadensfall nicht alle anfallenden Kosten abgedeckt werden, was für das Unternehmen erhebliche finanzielle Belastungen bedeutet. Eine zu hohe Versicherungssumme hingegen führt dazu, dass das Unternehmen unnötig hohe Prämien bezahlen muss. Es gilt daher, die passende Balance zu finden.

Das Beispiel: GaLabau-Betrieb „Schotterflechte“

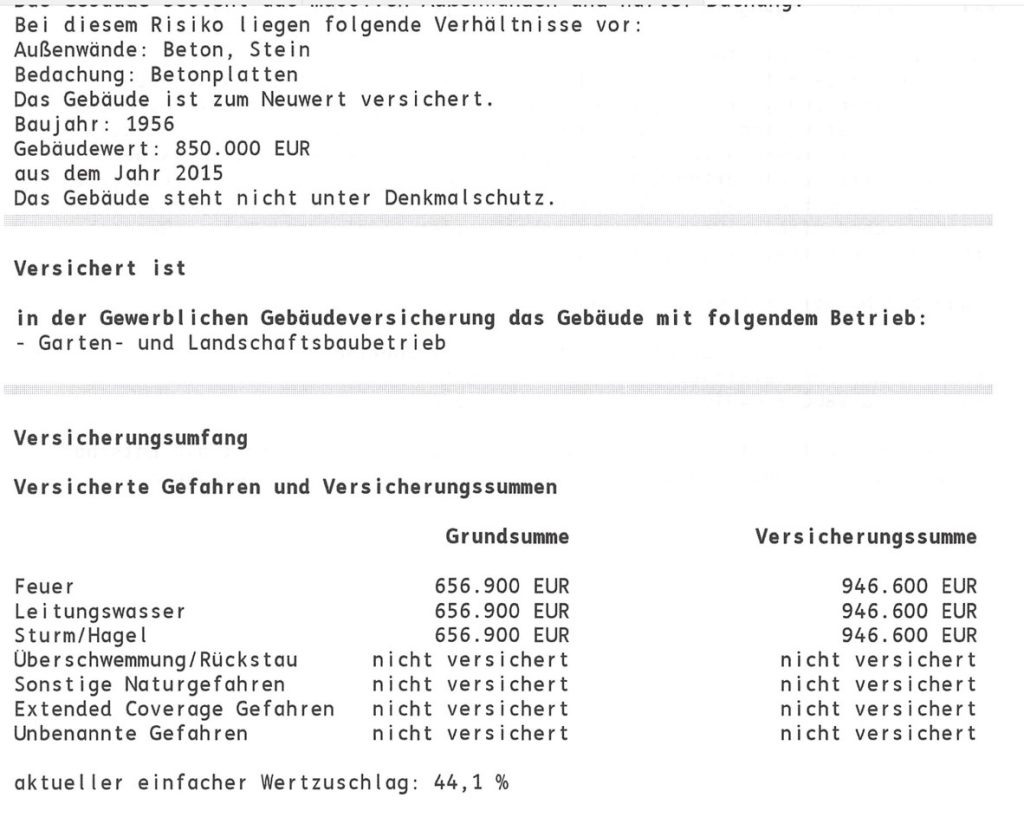

Zur Veranschaulichung der Wichtigkeit einer genauen Prüfung der Versicherungssumme betrachten wir das Unternehmen „Schotterflechte“, welches im Gartenbau tätig ist. Das Unternehmen besitzt mehrere gewerbliche Gebäude, darunter Lagerhallen mit Büros und Überdachungen. Die Versicherungssumme wurde vor einigen Jahren festgelegt und seitdem nicht aktualisiert. Es sei darauf hingewiesen, dass die Versicherungssummen bei Gebäudeversicherungen nach unterschiedlichen Schemata berechnet und angepasst werden. Bei Abschluss im Jahr 2015 wurde ein Wert von 850.000 € festgelegt, der jährlich mit einem Indexfaktor an die aktuellen Neubaupreise angepasst wird. Der Screenshot zeigt die Police bzw. den Nachtrag vom Juli 2019, wobei ein Neubauwert von 946.500 € ausgewiesen wird.

Eine beträchtliche Summe,

allerdings bleibt die Frage, wer sich traut, den aktuellen Neubauwert von solchen Hallen, Büros, Überdachungen und Nebengebäuden auch nur annähernd korrekt einzuschätzen?

Der Geschäftsführer war davon überzeugt, dass alles in Ordnung sei. Immerhin hatte der Vertreter im Jahr 2015 sogar einen Fachspezialisten zur Bewertung des Gebäudes und zur Ermittlung des Versicherungswertes mitgebracht.

Zunächst dachten auch wir, dass wir die korrekte Summe hatten. Jedoch ließ es mir bzw. uns keine Ruhe und wir haben den Kunden davon überzeugt, eine genaue Besichtigung oder Wertermittlung vorzunehmen.

Mithilfe des Tools „Skendata“ haben wir folgende Werte erhalten:

Der hier errechnete „aktuelle Wert“ sollte dem versicherten Neubauwert entsprechen.

Die Hallen waren also etwa zu 50 % unterversichert!!!!

Selbst geringfügige Schäden hätten das Ende des Unternehmens bedeuten können!

Als Beispiel für diese Aussage: Angenommen, ein Feuer bricht aus und es entstehen Schäden in Höhe von 300.000 €. In diesem Fall würde die Versicherung nur etwa 150.000 € abdecken!

Schritt 1: Begutachtung und Bewertung

Der erste Schritt zur Überprüfung der Versicherungssumme ist eine umfassende Begehung und Begutachtung des Objekts durch Bausachverständige oder Architekten.

Gesetzlich ist der Kunde für die korrekte Feststellung der Versicherungssumme verantwortlich, jedoch können wir als Versicherungsmakler dabei unterstützen.

Häufig fällt dabei auf, dass Umbauten oder Anbauten durchgeführt wurden, die bisher nicht berücksichtigt wurden und die Versicherungssumme angepasst werden muss.

Schritt 2: Neuausschreibung der Versicherung

Nach der Überprüfung starteten wir eine Ausschreibung für die Gebäudeversicherung der „Schotterflechte“. Hierbei wurde eine detaillierte Beschreibung der Immobilien sowie die Festlegung der benötigten Deckung mit der richtigen Versicherungssumme berücksichtigt.

Im vorliegenden Fall wurde auch der Baustein „Elementar“ in die Versicherung aufgenommen, da flache Dächer bei extremem Schneedruck kritisch werden können und es sich um ein ehemaliges Bergbaugebiet handelt, in dem Bodensenkungen nicht unwahrscheinlich sind. Dies ist besonders wichtig.

Schritt 3: Angebote vergleichen, auswählen und neu eindecken

Wir haben die Angebote endgültig überprüft und gemäß den Wünschen des Kunden neu aufgestellt, wobei wir natürlich darauf geachtet haben, den Vorvertrag ordnungsgemäß zu kündigen und für eine lückenlose Absicherung zu sorgen.

Infolgedessen ist der Kunde jetzt sauber geschützt, zahlt etwas mehr, ist aber auch um ein Vielfaches besser versichert. Tatsächlich war er bisher nur zu einem kleinen Teil versichert. Ich muss zugeben, dass ich etwas entsetzt war über die Arbeit unserer Vorgänger.

Hier ist eine tabellarische Vergleichstabelle zwischen Alt und Neu:

| Alt | Neu | |

|---|---|---|

| Versicherungssumme | 946.500 € | 2.066.000 € |

| Feuer | Ja | Ja |

| Leitungswasser | Ja | Ja |

| Sturm/Hagel | Ja | Ja |

| Elementar | Nein | Ja |

| Verzicht auf Einrede d. groben Fahrlässigkeit | Nein | Ja |

| Selbstbeteiligung | 1.000 € | 0 € (außer 1000 € bei Elementar) |

| Jahresprämie | 1.011 € | 1.966 € |

Fazit

Die genaue Prüfung der Versicherungssumme ist entscheidend für gewerbliche Gebäude wie Hallen, Nebengebäude, Büros und Überdachungen. Ein Beispiel von unserer Beispielfirma „Schotterflechte“ verdeutlicht, wie schnell falsche Versicherungssummen und -werte im Umlauf sind und man sich zu Unrecht sicher fühlt. Zum Glück ist in all den Jahren nichts passiert.

Unternehmen sollten ihre Versicherungspolicen regelmäßig von Profis überprüfen lassen und bei Bedarf anpassen, um sicherzustellen, dass sie im Ernstfall ausreichend geschützt sind. Eine zu niedrige Versicherungssumme kann verheerende finanzielle Auswirkungen haben, während eine zu hohe Versicherungssumme unnötige Kosten verursacht.